Entender las ventajas y desventajas entre las modalidades de pensión es fundamental para poder tomar una decisión informada y bien planificada al momento de jubilarnos.

Jubilarnos es uno de los pasos más importantes que debemos realizar en nuestra vida, y decidir a cuál modalidad de pensión nos vamos a adherir es uno de los pilares de este proceso.

Asimismo, estar informado de cómo funciona el sistema previsional es deber de todos, ya que es clave para poder planear nuestro futuro financiero de manera óptima.

Las modalidades de pensiones son planes que establecen la forma en la que se entregan las pensiones mensuales, cada una entrega una serie de beneficios y plantea una serie de condiciones para sus afiliados.

Según el Decreto Ley 3.500, existen 4 modalidades distintas en Chile, donde las dos principales son el retiro programado y la renta vitalicia.

En este artículo te explicaremos las características de ambas modalidades, considerando tanto las ventajas y desventajas del retiro programado y de la renta vitalicia. Además, tendrás a tu disposición una comparación.

Pros y contras del retiro programado

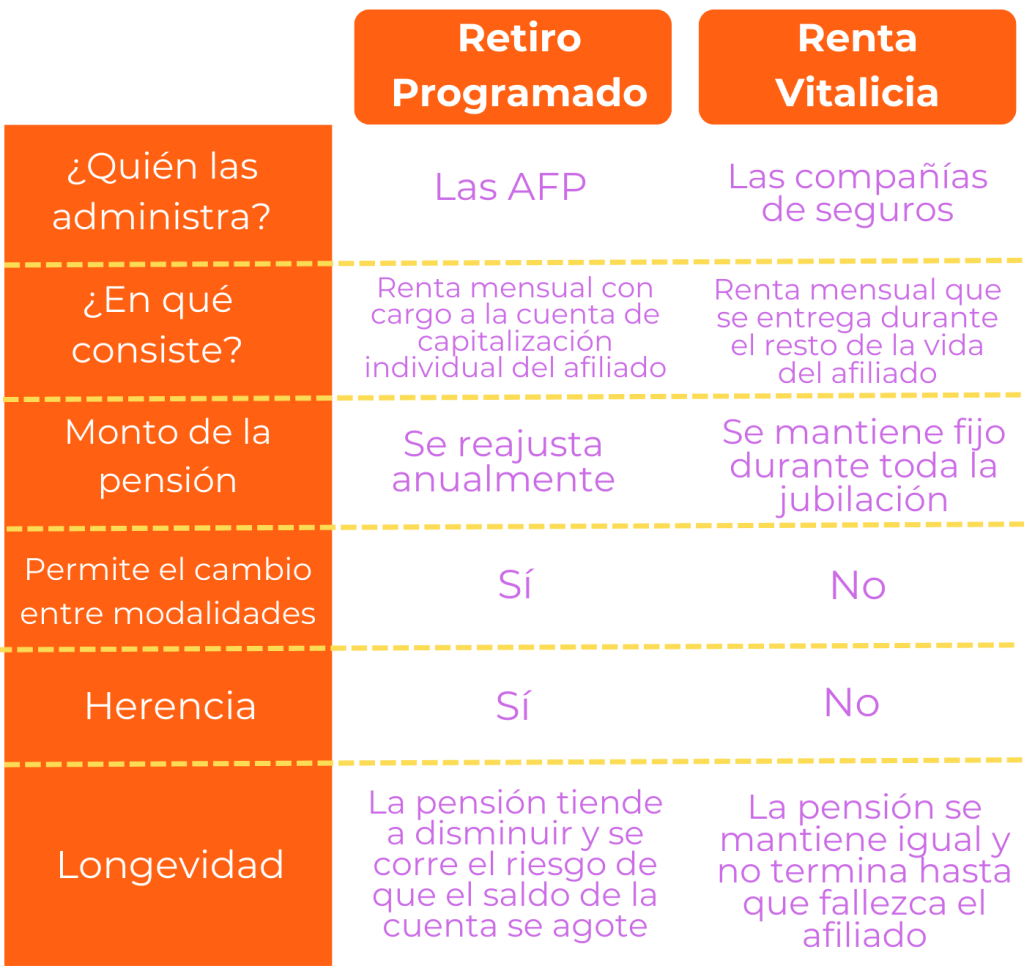

El retiro programado es la modalidad de pensión gestionada por las Administradoras de Fondos de Pensiones (AFP), las cuales entregan una renta mensual a sus afiliados con cargo a la cuenta de capitalización individual de cada uno.

El monto entregado se determina según una serie de factores, como la esperanza de vida de la persona, la cantidad de dinero ahorrado en su cuenta y la rentabilidad de estos fondos.

Esta modalidad puede ofrecerte mayor flexibilidad a la hora de administrar el dinero de tu cuenta frente a otras modalidades. Además, permite a sus afiliados designar herederos legales, lo cual es una tremenda ventaja para gran parte de la población.

No sólo eso, si no estás conforme con el servicio de tu AFP o de la modalidad de retiro programado, puedes cambiarte libremente a otra administradora o a renta vitalicia.

Sin embargo, hay que considerar que el retiro programado tiene ciertas desventajas.

En primer lugar, el monto de la pensión se recalcula anualmente, ya que se tiene que reajustar al saldo restante en la cuenta y al contexto financiero. Esto puede significar que el valor de la pensión se vaya reduciendo con el paso del tiempo.

A esto se le suma que el dinero ahorrado en tu cuenta se irá agotando poco a poco, por lo que corres el riesgo de quedarte sin dinero para tu pensión en un futuro.

Ventajas y desventajas de la renta vitalicia

Por otro lado, la renta vitalicia es una modalidad administrada por las compañías de seguros del país. Consiste en la entrega de una renta mensual por el resto de la vida de los afiliados.

Al igual que en el retiro programado, el monto de las pensiones se fija según la cantidad de dinero que se ha ahorrado durante los años de cotización, además de considerar la esperanza de vida y la tasa de interés que tenga cada aseguradora.

Si decides contratar una renta vitalicia, la pensión se te entregará por el resto de tu jubilación, hasta el día en que fallezcas, sin importar los años que vivas.

En el caso de que superes la esperanza de vida que se te había estimado en un principio, la entrega de la pensión continuará y la compañía de seguros seguirá cubriendo los pagos de tu pensión.

Al mismo tiempo, el valor de la pensión se mantendrá fijo todo el tiempo, ya que no volverá a reajustarse, una vez calculado se mantendrá así por siempre. Además, la renta vitalicia ofrece sus pensiones en UF, lo cual permite que el valor de esta se adapte al mercado.

No obstante, la renta vitalicia tiene la desventaja de no permitir cambios de modalidad, una vez hecho el contrato con la aseguradora no podrás cambiarte a retiro programado ni a otra compañía de seguros.

Asimismo, no permite a sus afiliados generar herencia, lo cual es una gran desventaja. Sin embargo, al contrato se le puede agregar una cláusula de “Período Garantizado de Pago”, para tener la oportunidad de designar beneficiarios de la pensión de sobrevivencia por una cantidad determinada de años.

Comparativa entre ambas modalidades

Si comparamos las características del retiro programado y la renta vitalicia quedaría así:

Elegir una modalidad de pensión es complejo, y no existe una respuesta correcta sobre cuál de todas es más conveniente, ya que eso dependerá de una serie de factores individuales de cada persona que tenga que tomar esta decisión.

Por lo que lo importante es que evalúes todas las características mencionadas anteriormente, entender cuál de las dos puede adaptarse mejor a tus necesidades y a tus proyecciones cuando te jubiles.

El retiro programado puede ofrecerte mayor flexibilidad con el dinero, sin embargo, la renta vitalicia puede entregarte una mejor estabilidad financiera y sin mayor riesgo frente a los vaivenes de la economía.

Asimismo, si la herencia es una característica importante para ti, tienes que considerar que es uno de los puntos que más diferencia causa entre ambas modalidades. Lo mismo sucede con los períodos de longevidad, lo que supondría un gran riesgo con el retiro programado.